AMERICA LATINA: Un mercado de US$6.75 mil millones para 2027

Especialistas proyectan multimillones para juego online y apuestas deportivas

En general, se espera que la industria de iGaming en América Latina disfrute de un crecimiento significativo en los próximos años. Con más países legalizando y regulando las apuestas deportivas y el juego en línea, probablemente habrá un aumento en la demanda de juegos de casino en línea y apuestas en general, ya que los mercados con una población de más de 670 millones ya están participando en las apuestas deportivas y iGaming en países regulados y en áreas grises.

Sin embargo, la industria deberá superar muchos desafíos, como obstáculos regulatorios y la competencia de los casinos físicos. Para tener éxito en un mercado perpetuamente dinámico, las empresas de iGaming deben ser innovadoras, centradas en el cliente y estar listas para adaptarse rápidamente. Como era de esperarse, las proyecciones futuras del GGR alcanzan casi US$7 mil millones.

El 2024 se perfila como un año crucial para entrar en los mercados de iGaming y apuestas deportivas en LatAm y capitalizar el brillante y prometedor futuro de la región con una inversión adecuada y una planificación estratégica. Lo más importante es que LatAm tiene una alta tasa de adopción móvil, con más del 70% de la población con un teléfono inteligente., lo que hace que los juegos móviles sean una forma viable de entretenimiento, con una creciente aceptación de la regulación del juego, según informes.

Los mercados completamente regulados en la región incluyen Colombia, Uruguay – aunque controlado por el estado – Argentina, donde provincias como Buenos Aires y Córdoba lideran el camino, Perú, con una gran demanda de licencias, y Brasil – que está a punto de finalizar su proceso de regulación y se presenta como el más grande de la región, además de Panamá y México.

Un mercado de 6.75 mil millones de USD para 2027

El mercado regulado de juego en línea de América Latina está listo para cuadruplicar su tamaño y alcanzar los 6.75 mil millones de dólares en ingresos anuales para 2027, según un nuevo informe publicado hoy por Vixio Regulatoria Inteligencia, el proveedor líder de inteligencia regulatoria y empresarial para las industrias globales de juegos de azar y pagos. Aunque los mercados establecidos en la región tienen mucho margen de crecimiento, el principal motor de este crecimiento será una serie de nuevas leyes y regulaciones que se adoptarán en los próximos meses en varias jurisdicciones clave, según el informe de Vixio «Latin America Online Outlook».

Juegos móviles

Los juegos móviles son una de las oportunidades más brillantes. Se estima que 147 millones de personas en América Latina serán jugadores móviles en 2020, según Statista. Se espera que esta cifra aumente en casi un 17% para 2025, representando casi el 10% del uso global de juegos móviles.

Esto presenta una oportunidad significativa para que los operadores ofrezcan juegos y plataformas compatibles con dispositivos móviles que puedan llegar a los jugadores en movimiento sin mantener a los usuarios atados a una computadora para disfrutar del juego. Se pronosticó que los ingresos brutos del juego (GGR) del mercado de apuestas en América Latina aumentarían significativamente entre 2020 y 2025.

Una cosa es segura, el crecimiento de las industrias de juego y apuestas en LatAm es irreversible, con el sector en línea superando las ofertas y el alcance de los casinos físicos en los próximos años. Países como Chile, donde se está debatiendo la ley en línea en el Senado, además de Ecuador y Venezuela, que están siguiendo su propio camino complicado, contribuirán al GGR proyectado de la región, y se espera que la regulación, el juego responsable y la innovación tecnológica mantengan el ritmo del desarrollo sostenible para asegurar un futuro prometedor para las sociedades y la industria del juego en América Latina.

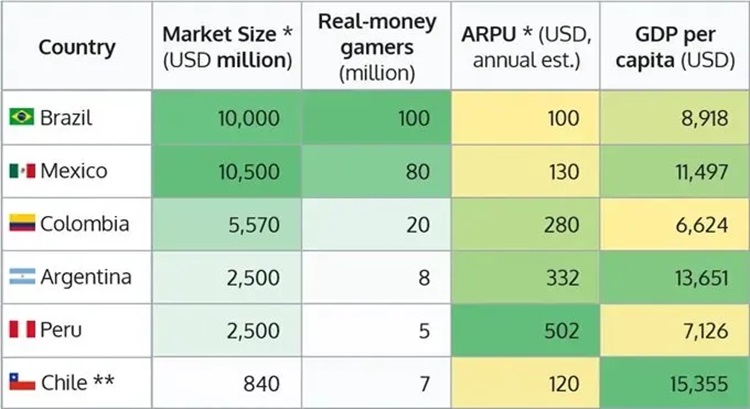

En un interesante informe de ENV Media, titulado «iGaming en América Latina 2024-2025 y Más Allá – Perspectivas y Proyecciones», se destacan correctamente los puntos clave por país, afirmando que Brasil es el mayor mercado de juego regulado, informando en detalle la importancia y el potencial aún no expresado del mercado de juegos de azar brasileño, agregando: “El mercado de juegos de azar en Brasil no solo es el más significativo en LATAM, sino también el único más grande regulado a nivel mundial (considerando el marco fragmentado de EE.UU. y la falta de liberalización en los mayores mercados asiáticos). El juego en Brasil genera un volumen de negocios anual estimado en 50 mil millones de BRL (US$10 mil millones).

Image: ENV Media

México – Crecimiento y desafíos

El equipo de investigación de ENV Media también ha dedicado un estudio separado al mercado de juegos de azar mexicano, examinando sus recientes tendencias de crecimiento y obstáculos regulatorios. A pesar de tener menos población que Brasil, los juegos de azar con dinero real en México generan volúmenes comparables de volumen de negocios anual por más de US$10 mil millones. Con un grupo de usuarios estimado en 80 millones, el sector cuenta con el patrocinio de la mayoría de los adultos en el país.

Recientemente, ha habido más cambios legislativos, destinados a aumentar significativamente la supervisión gubernamental y reducir la dependencia de los establecimientos de juegos físicos. A finales de 2023, se prohibieron las máquinas tragamonedas en ubicaciones físicas, afectando tanto a las instalaciones existentes como a las nuevas. Se han detenido nuevas concesiones y las existentes pueden durar un máximo de 15 años. Si estas reglas se mantienen durante los próximos años, los expertos prevén una caída en los ingresos fiscales de los juegos de hasta un 90%.

Como era de esperar, esta medida no afecta al segmento online, que se proyecta que alcance un crecimiento del 70% en los próximos tres años, con una posible recaudación de ingresos cercana a US$5 mil millones. Se espera que la mayoría de los jugadores mexicanos, una demografía experta en tecnología y joven, recurran cada vez más a las plataformas en línea debido a los recientes cambios legales.

Perú – Oportunidades emergentes

El mercado de juegos de azar peruano también comprende canales en línea y físicos como legítimos y licenciatarios. Valorado en aproximadamente US$2,5 mil millones anualmente, destacándose verticales que incluyen casinos online y apuestas deportivas junto con loterías tradicionales y máquinas tragamonedas. Una vez más, vemos una demografía mayoritariamente joven, estimada en 5 millones mantiene una presencia sustancial en áreas urbanas como Lima.

El panorama regulatorio ha evolucionado considerablemente en los últimos años, involucrando todos los verticales de juego desde 2022 y finalizando el procedimiento de licencias a partir de 2024. El nuevo enfoque integral garantiza una mejor supervisión de las empresas locales e internacionales para mantener la integridad del mercado y la protección del consumidor.

La primera fase de solicitudes de licencias en Perú terminó con 145 presentaciones de operadores nacionales y extranjeros, además de 144 proveedores de servicios y 7 laboratorios internacionales para la certificación de juegos. Los esfuerzos continuos para autorizar plataformas tecnológicas y tipos de juegos han visto un total de 184 solicitudes, subrayando un compromiso activo con los nuevos requisitos regulatorios.

Panorama del mercado de juegos de azar en Argentina

La forma en que Argentina ha desarrollado su regulación del juego es única dentro de América Latina debido a su naturaleza descentralizada, donde las provincias individuales gestionan sus regulaciones.

Después de ver finalizar el monopolio de la Lotería Nacional en 2018, la Provincia de Buenos Aires fue una de las primeras en regular el juego en línea en marzo de 2019 a través de la Ley Provincial 15.079. Este enfoque ha llevado a provincias como Corrientes, Mendoza y Santa Fe a acelerar sus marcos de juego en línea, particularmente durante la pandemia. Esto coincidió con una creciente preocupación por el aumento de las actividades de apuestas ilegales y la provisión de canales de juego legítimos se vio como la solución lógica. Hasta la fecha, 17 de las 23 provincias, junto con la Ciudad Capital de Buenos Aires, han introducido alguna forma de regulación del juego.

El mercado de juegos de azar en Argentina continuó creciendo significativamente a lo largo de estos cambios regulatorios. Las estimaciones actuales indican volúmenes de negocio de alrededor de 2.5 mil millones de USD anualmente con una base de jugadores activos de aproximadamente 8 millones de personas. (Estudios de mercado alternativos proporcionan estimaciones aún más altas – 3.36 mil millones de USD en 2019 y actualmente superando los 4 mil millones de USD). Lo que es indiscutible es que el sector ha visto un aumento notable en los ingresos, con informes que indican un 80% más que en años anteriores. Un análisis de mercado en profundidad proyecta que, para finales de 2024, el segmento de juego en línea por sí solo podría valer 1.39 mil millones de USD.

Resumen del Juego en Colombia

La industria del juego en Colombia opera bajo un monopolio estatal, establecido constitucionalmente y regulado por la Ley 643 promulgada en 2001. Esta ley posicionó a Colombia como un país pionero en la regulación del juego en América Latina. Luego, en 2016, la regulación se adaptó con un enfoque particular en los juegos en línea y en proporcionar una mejor protección al consumidor en contextos digitales.

Coljuegos, el organismo regulador nacional de juegos de azar, es responsable de la supervisión e implementación de los requisitos de Juego Responsable. El Consejo Nacional de Juegos de Suerte y Azar (compuesto por los ministerios de Finanzas y Salud, representantes de gobernadores, municipios y asociaciones de trabajadores de la salud) asesora sobre cuestiones socioeconómicas, define políticas y asesora sobre los requisitos operativos para las empresas de juegos de azar.

Con 20 operadores nacionales y aproximadamente 360 locales de apuestas, junto con 15 loterías y más de 2600 establecimientos de juegos, el sector aún estaba en expansión en 2019. A pesar de que solo 17 operadores ofrecen servicios en línea, estos solos representan el 35% del volumen de mercado.

El sector también proporciona importantes oportunidades de empleo. La industria es vital para financiar servicios de salud y sociales a través de los ingresos fiscales, y estudios académicos destacan estos beneficios socioeconómicos.